随着技术的不断创新和升级,集成电路的生产效率和性能不断提高,市场需求也逐渐增加。光模块高速率低功耗高集成的趋势带来诸多新机遇,龙头厂商在高速率和多种技术方案下全面推进。例如,800G光模块将在2024年规模应用,1.6T光模块将在2026年规模应用。

光模块是进行光电和电光转换的光电子器件。光模块的发送端把电信号转换为光信号,接收端把光信号转换为电信号。光模块按照封装形式分类,常见的有SFP,SFP+,SFF,千兆以太网路界面转换器(GBIC)等。

光模块行业的上游主要包括光器件行业、集成电路芯片行业和PCB行业,其中高端光器件主要由国外供应商提供。下游主要是通信设备制造商和大型互联网企业,光通信模块产品的运用领域涵盖了云计算数据中心、宽带接入及长距离传输等行业。

数据显示,2023年全球光模块市场规模约为99亿美元,同比增长3.1%。预计2024年全球光模块市场规模将突破100亿美元,并持续增长,到2027年有望突破150亿美元。2022年中国光模块市场规模达489亿元,同比增长17.83%;2023年市场规模约为540亿元。预计2024年中国光模块市场规模将超过600亿元,且2024年上半年市场规模约26.5亿美元,2029年有望达到约65亿美元。

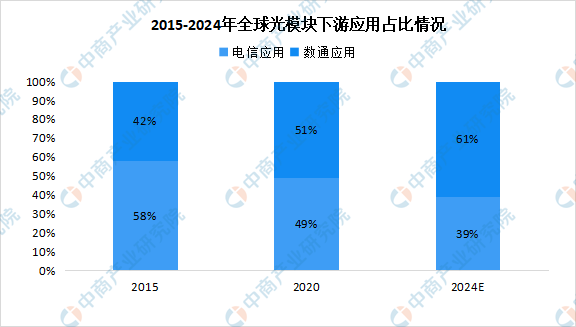

目前,光模块市场主要以以太光模块为主,占比达59.6%,超过市场的一半。其次分别为电信光模块、连接器、Fiber Channel光模块,分别占整体市场的32.6%、4.7%、3.1%。也有数据显示,全球光模块主要以数通光模块为主,包括以太光模块、连接器、Fibre Channel光模块,占比总和达67.4%,电信光模块占比32.6%。

根据中研普华产业研究院发布的《》显示:

光模块重点企业主要包括联特科技、博创科技、新易盛、中际旭创、德科立等,各企业在光模块领域有着不同的业务布局和特色产品,如高速光模块、5G前传、中传和回传光模块等高端整体解决方案。我国10Gb/s以下的低端光模块国产化率已达90%,10Gb/s光模块的国产化率为60%。但25Gb/s及以上高端光模块及组件国产化率极低,仅为10%,光模块国产化进程任重而道远。

云计算、人工智能、大数据等新一代信息技术对算力需求的大幅提升加快了云计算基础设施的建设速度。光模块作为云计算数据中心的重要零部件,伴随着数据传输量的显著增加,市场需求也将持续增加。光模块的下游应用从简单的数字短信通讯逐渐发展至5G时代在AR/VR、车/物联网、元宇宙、工业智能化以及AI等领域的拓展。

光模块行业主管部门是国家发改委、工业和信息化部。其中,国家发改委负责协调产业发展的重大问题并衔接、平衡相关发展规划和重大政策,做好行业发展与国民经济和社会发展规划的衔接;会同有关部门拟订产业发展战略和重大政策,组织拟订促进产业技术进步的战略、规划和重大政策。工业和信息化部负责监督管理行业发展,制定并组织实施行业规划和产业政策,提出优化产业结构的政策建议;起草相关法律法规草案,制定规章;拟订行业技术规范和标准并组织实施,指导行业质量管理工作,引导、组织研发与生产,协调各部委对产业的支持,促进新型技术的推广应用。

国家出台多项政策鼓励光模块行业发展创新,包括加大对光电子芯片共性关键技术的研发资金的支持、迅速提高核心器件国产化率和培育具有国际竞争力大企业等。《数字中国建设整体布局规划》提出要夯实数字中国建设基础,打通数字基础设施大动脉,光模块作为数字基础设施产业链中的关键环节有望充分受益。“东数西算”进入全面建设阶段,全国算力“一张网”加速织就,“东数西算”带来长距离传输需求提升,带动光模块需求提升。

光模块行业的技术创新是推动其发展的核心动力。随着技术的不断进步,更高速度、更大容量的光模块产品将逐渐成为市场的主流。例如,硅光集成是光模块未来的重要演进方向之一,具有峰值速度高、能耗低、成本低等优势。综上所述,光模块行业市场未来发展前景广阔,受益于政策支持、技术创新和市场需求持续增长等多重因素的驱动,预计将保持高速增长态势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。