近年来,随着全球人口老龄化的加剧和医疗健康行业的持续发展,医用耗材市场需求不断增长。特别是在中国,随着经济的快速增长和人民生活水平的提高,医疗保健支出逐年增加,为医用耗材行业的发展提供了广阔的市场空间。

图片来源于网络,如有侵权,请联系删除

医用耗材是指在医疗活动中用于诊断、治疗、保健、康复等诊疗过程所消耗的卫生材料,属于医疗器械的范畴。医用耗材种类繁多,根据实际应用的价值性,一般可以分为低值医用耗材和高值医用耗材。

低值医用耗材主要包括纱布、棉签、手套、注射器等一次性医用材料;而高值医用耗材则是对安全至关重要、生产使用必须严格控制、价格相对较高的消耗性医疗器械,如骨科植入耗材、血管介入器械等。

我国庞大的诊疗患者群体,特别是住院治疗患者的数量,为医用耗材行业提供了巨大的市场需求,进而推动了该行业的迅速扩张。相关数据显示,截至2021年,我国医用耗材行业的市场规模已达到约5320.9亿元,与前一年相比增长了16.1%,彰显出强劲的增长势头。

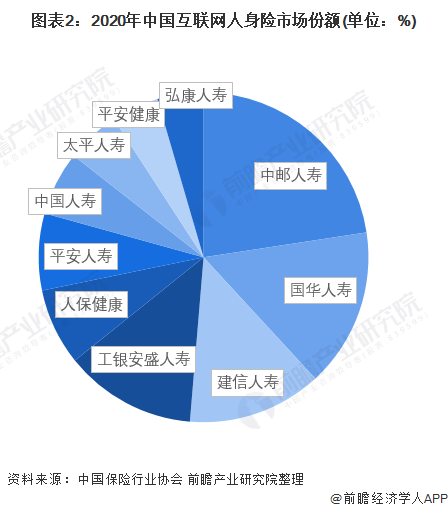

我国医用耗材市场竞争格局较为分散,尚未形成绝对的垄断或寡头局面。竞争者主要分为全球医疗器械巨头、中小型外资公司和本土高值医疗器械公司三大类。这些公司在市场规模、技术实力、品牌影响力等方面存在差异,但都在积极寻求市场份额的提升。

根据中研普华产业研究院发布的显示:

随着医疗需求的多样化和个性化,医用耗材的创新呈现出多元化和差异化的特点。企业加大了研发投入和创新力度,不断推出新的产品和技术,以满足市场和临床的需求。企业加强了与科研机构、医疗机构、行业协会等的合作,形成了产学研用的创新联盟,共同推动医用耗材的技术进步和标准制定。

医用耗材行业未来发展趋势

尽管国内耗材企业试图打破进口产品在国内市场的垄断地位,但在短期内仍面临巨大挑战。这主要是由于高端耗材的研发与生产涉及极高的技术门槛,其中芯片技术、材料科学以及制造工艺等关键领域的技术难题尚未得到根本解决。在高值医用耗材领域,进口产品曾占据主导地位。但随着国内企业的不断创新和投入,以及政策的鼓励和支持,国产化替代的步伐正在加快。预计未来国产化替代将在更多高值医用耗材领域取得突破,提高国内产品的市场占有率和认可度。

目前,低值医用耗材占据市场的主导地位,但其市场竞争较为激烈,产品同质化现象严重。为了摆脱低端竞争的困境,越来越多的低值医用耗材企业开始向中高端产品转型升级。通过技术创新、品牌建设、渠道拓展等方式,提高产品的附加价值和市场份额。预计未来中国医用耗材市场的产品结构将进一步优化升级,高值医用耗材的市占比将逐渐提高,低值医用耗材的产品质量与档次也将不断提升。

随着医疗技术的不断进步和患者需求的不断变化,医用耗材的创新方向将更加注重智能化、微创化和生物化。例如,通过引入AI技术、新材料和生物技术等手段,提升医用耗材的性能和安全性,满足患者更加多样化和个性化的需求。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、全国商业信息中心、中国经济景气监测中心、中国行业研究网、全国及海外相关报刊杂志的基础信息以及医用耗材行业研究单位等公布和提供的大量资料。

更多行业详情请点击中研普华产业研究院发布的。