冷冻食品行业是一个快速发展的领域,专注于将各类食材经过预处理和快速冷冻后保存,以便长期保持其新鲜度和口感。这个行业涵盖了从原材料采购、加工生产到冷链物流、销售终端的完整产业链。随着消费者对便捷、健康饮食需求的增加,以及冷链物流技术的不断进步,冷冻食品行业迎来了广阔的市场空间。如今,冷冻食品种类繁多,包括速冻蔬菜、肉类、海鲜及方便食品等,已成为现代家庭餐桌上的重要组成部分。

冷冻食品指在-18℃以下储存运输的加工食品,通过低温抑制微生物活动以延长保质期。按品类可分为即食食品、肉类、海鲜、乳制品、烘焙品、果蔬等;按加工深度分为生鲜、半熟与即食。中国冷冻食品历史可追溯至公元前3000年的冰窖储藏,现代冷冻技术则始于1917年商业化速冻设备问世。

冷链技术是行业核心支撑。当前主流技术包括鼓风冻结、流化床速冻等,结合物联网与大数据实现温控智能化,使冷链断链率从2018年的25%降至2023年的12%。2023年《“十四五”冷链物流发展规划》推动冷库容量突破1.2亿立方米,冷藏车保有量达36万辆,华东地区以42%冷库占比领跑全国。

1. 市场规模与增长动力

全球市场:据中研普华产业研究院发布《》数据,2023年全球冷冻食品市场规模达2974.7亿美元,预计2030年将突破6386亿美元,CAGR为5.7%。北美与欧洲仍是主导市场,但亚洲增速最快(中国CAGR达6.2%)。

中国市场:2023年市场规模达1835.4亿元,同比增长9.8%,其中速冻主食(水饺、汤圆等)占比超50%,预制菜类增速达32%。驱动因素包括:

消费习惯变迁:疫情后“懒宅经济”与家庭小型化推动便捷食品需求,60%消费者每周购买冷冻食品≥2次。

政策红利:2023年中央一号文件强调粮食稳产与冷链基建,新增专项债中15%投向冷链物流。

技术升级:移动式预冷设备降低果蔬损耗率至8%,丙烷冷藏箱减少碳排放30%。

2. 区域分布特征

生产端:华东(43.1%)、华北(14.7%)、华中(13.9%)为三大核心产区,安井、三全等头部企业在此密集布局。

消费端:一线城市贡献45%销售额,下沉市场增速达18%,县域冷链覆盖率从2020年的35%提升至2023年的52%。

3. 消费热点与痛点

热点品类:植物基冷冻食品(如素肉水饺)2023年销售额增长67%;儿童营养速食(如鳕鱼肠)渗透率提升至28%。

消费者关注点:55.1%担忧添加剂问题,43.6%关注卫生安全,47.8%呼吁口味创新。

1. 市场集中度

中国速冻食品行业CR3超80%,呈现“一超多强”格局:

安井食品:以40%市占率稳居榜首,2023年净利润14.2亿元,预制菜业务占比提升至35%。

三全食品:市占率27%,主打传统速冻米面,2023年推出“鲜食鲜厨”系列进军高端市场。

思念食品:市占率13%,通过联名IP(如“故宫汤圆”)吸引年轻客群。

2. 竞争策略对比

企业核心策略创新案例

安井全渠道扩张 + 预制菜矩阵“锁鲜装”系列,B端占比提升至60%

三全产品高端化 + 场景细分“儿童营养水饺”单价较传统品高40%

千味央厨定制化供应 + 餐饮供应链整合为肯德基定制油条年销超5亿根

3. 新进入者挑战

中小品牌通过差异化突围:

细分赛道:如“理象国”聚焦高端水饺,客单价达68元,复购率35%。

冷链创新:每日优鲜推出“30分钟极速达”,损耗率降至3%。

1. 技术革新驱动产业升级

智能化冷链:2025年AI温控系统覆盖率将超50%,运输成本降低20%。

冻干技术应用:保留95%营养成分,推动婴幼儿辅食市场增长(预计2030年规模破200亿元)。

2. 产品创新方向

健康化:低钠(<120mg/100g)、高蛋白(≥12g/100g)产品增速达25%。

场景化:针对露营场景推出“自热速食包”,2023年销售额增长180%。

跨境化:RCEP协议下,东南亚出口量增长45%,榴莲冰淇淋成爆款。

3. 渠道变革与模式重构

社区团购:美团优选、多多买菜渗透率超30%,下沉市场订单占比达58%。

B端整合:中央厨房集中采购占比提升至40%,千味央厨等企业受益。

1. 市场规模预测

中研普华研究院预测,2025年中国冷冻食品市场规模将突破2100亿元,2024-2030年CAGR达6.8%。细分领域中,预制菜(CAGR 12%)、植物基食品(CAGR 18%)、跨境冷链(CAGR 22%)为三大增长极。

2. 风险与机遇并存

风险提示:原材料价格波动(猪肉价差影响成本±15%)、冷链标准不统一、区域品牌保护主义。

投资热点:

冷链数智化服务商(如京东冷链云)

功能性冷冻食品研发(如添加益生菌的速食粥)

县域冷链基建(政策补贴覆盖50%设备投资)

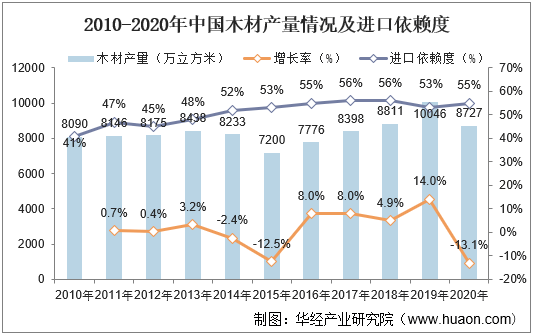

(注:本文数据及观点综合自权威行业报告与政策文件,图表部分因格式限制以文字描述替代,实际报告中将配详细图示,如需获取完整数据图表及定制化战略建议,请点击查看《》。)