2025年航空锻件行业前景展望:总量增长、结构升级

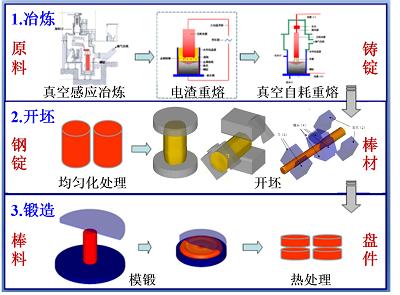

是指应用于航空产业中的锻件制造领域,这些锻件是通过金属塑性变形工艺制成的,具有特定的形状和性能要求,对飞机和航空发动机的服役性能、使用可靠性和成本具有重要影响。该行业属于高端制造业,涉及冶金、金属加工、热处理和现代机械设计制造技术等多学科、多领域技术,整体技术集成度较高。

未来,全球工业经济逐步复苏和高端制造业快速发展,航空锻件行业有望继续保持增长态势。特别是随着新能源汽车、智能制造等领域的兴起,对高性能、高强度锻件的需求将持续上升,为航空锻件行业提供了新的市场机遇。同时,随着国家政策的进一步支持和行业技术的不断创新,航空锻件行业有望实现更高质量的发展,为航空工业的转型升级和全球竞争力的提升做出更大贡献。

一、行业前景展望

1. 市场规模与增长潜力

根据2023年数据,全球航空锻件市场规模已达亿元人民币,预计2025-2031年将以年复合增长率持续增长,主要驱动力包括国产大飞机(如C919)的放量交付、低空经济政策推动以及军用航空装备的升级需求。

中国航空锻件市场在2023年规模达亿元,未来随着国产替代加速和技术突破,市场规模有望进一步扩大。

2. 政策与技术驱动

《中国制造2025》等政策持续支持高端装备制造业,推动航空锻件在材料性能、加工精度(如等温模锻、整体成型技术)及检测技术上的创新。

智能制造与循环经济模式的引入,将提升生产效率并降低能耗,成为行业高质量发展的核心方向。

3. 细分市场机遇

军用领域:国防现代化加速,战斗机、运输机及航空发动机的更新需求将带动高端钛合金、高温合金锻件需求增长。

民用领域:国产大飞机产业链成熟、通用航空市场开放(如低空经济试点)及航空发动机国产化(如长江系列)将成为主要增长点。

二、供需分析

1. 供给端

产能布局:2025年行业供给预计达万吨/年,主要企业如中航重机、派克新材等通过扩产和技术改造提升产能。

区域集中度:华东(江苏、陕西)和西南(贵州)为产业核心区,依托航空产业集群形成规模效应。

2. 需求端

短期承压与长期潜力:2025年初下游需求不足导致企业业绩承压,但长期看,商用航空(C919订单超1200架)、无人机及燃气轮机等新兴市场将释放增量需求。

进口替代空间:高端锻件进口依赖度仍较高(如发动机盘件),国产化率提升至60%以上将成为关键目标。

3. 供需平衡预测

2025-2031年,供需缺口将逐步收窄,预计2030年供需比达1:1.2,结构性矛盾(低端过剩、高端不足)仍存。

三、产业链结构

1. 上游:材料与设备供应商

据中研普华产业研究院显示,核心材料包括钛合金(占比40%)、高温合金(30%)及铝合金,受国际原材料价格波动影响较大。

重型模锻压机(如8万吨级)等关键设备依赖进口,国产化替代进程加速。

2. 中游:锻件制造与加工

工艺壁垒:精密锻造、热处理及无损检测技术构成行业护城河,头部企业如航宇科技在复杂异形件领域领先。

竞争格局:CR5超50%,中航重机、派克新材等凭借军品资质和研发投入占据主导,中小企业集中于低端标准件市场。

3. 下游:主机厂与维修市场

主机配套:商飞、商发及成飞、西飞等主机厂推动“主制造商-供应商”模式,带动锻件企业向机加工延伸以提升附加值。

后市场潜力:全球航空维修市场规模超800亿美元,老旧机型延寿及发动机维修需求为锻件企业提供增量空间。

四、未来趋势与挑战

1. 技术趋势

轻量化与高性能:复合材料锻件、3D打印预成型技术加速应用,推动产品减重15%-20%。

数字化与智能化:数字孪生技术用于工艺优化,AI质检提升良品率至98%以上。

2. 市场风险

成本压力:原材料价格波动(如海绵钛涨价20%)及环保要求提升挤压利润率。

国际竞争:欧美企业(如PCC、Arconic)通过技术封锁和专利壁垒维持高端市场垄断。

3. 投资建议

重点赛道:军用航空锻件、商用发动机盘环件、无人机结构件。

区域布局:成渝、长三角及粤港澳大湾区因政策红利和产业集群效应更具投资价值。

2025年航空锻件行业将呈现“总量增长、结构升级”态势,技术突破与政策红利驱动长期发展,但需警惕短期供需错配及国际竞争压力。企业需聚焦高端化、智能化转型,深化与主机厂的协同创新,以在国产替代浪潮中占据先机。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。