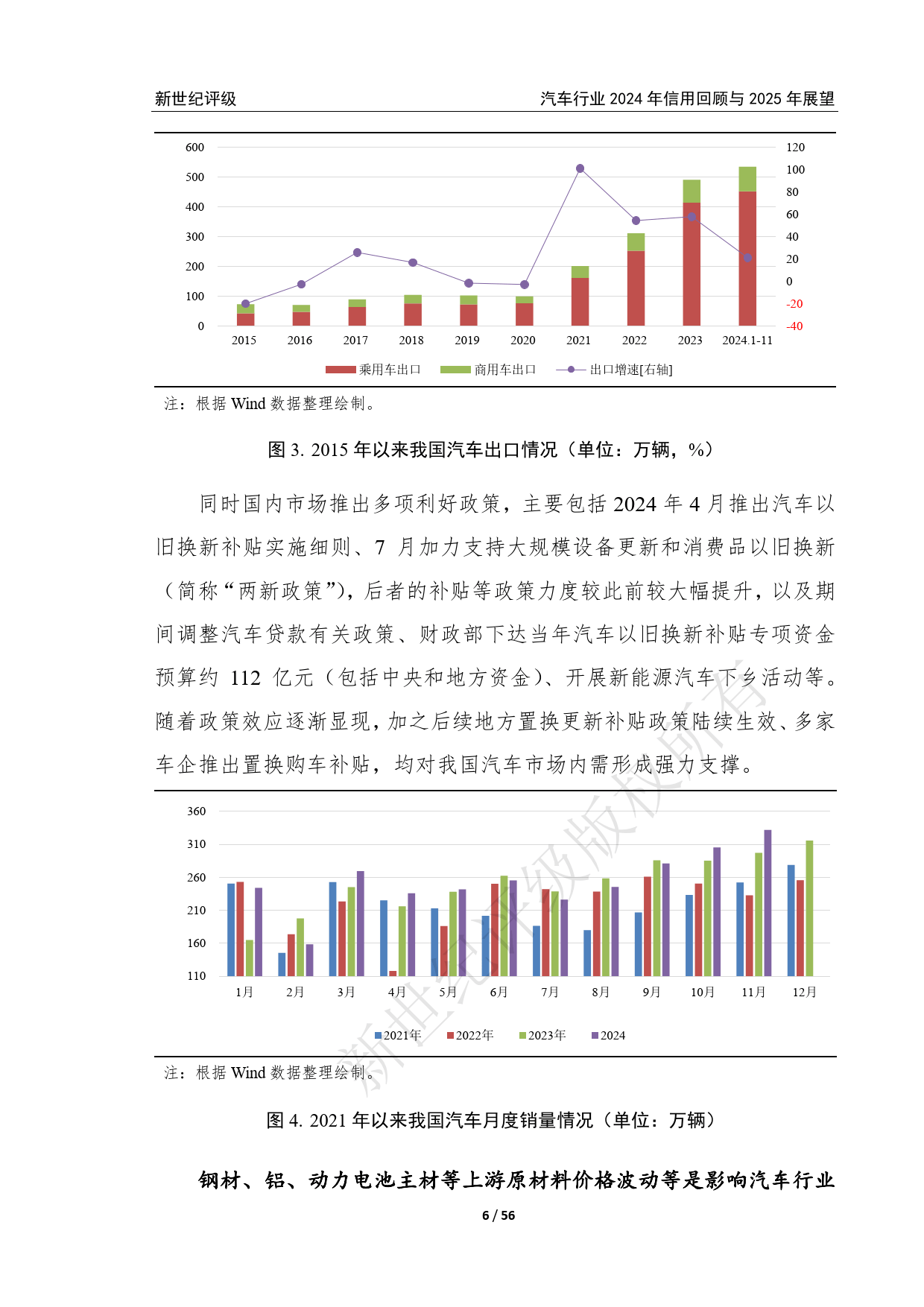

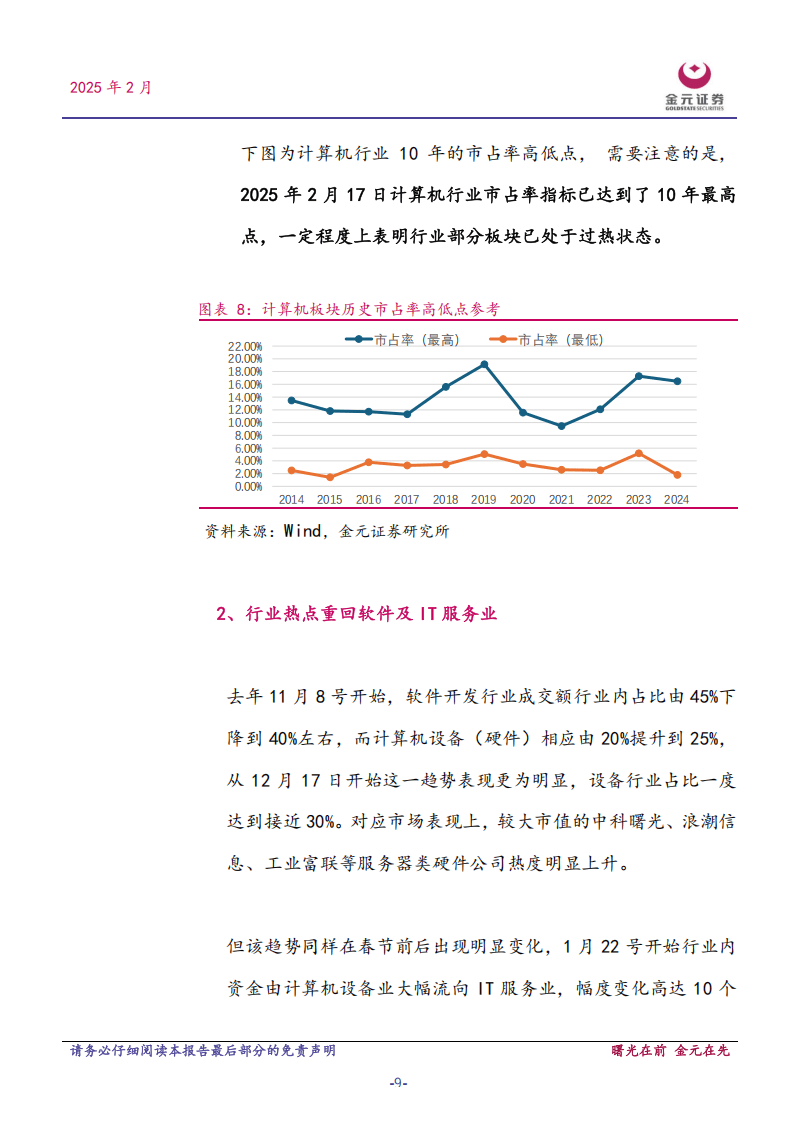

图片来源于网络,如有侵权,请联系删除

前言:数字屏媒的崛起与变革

数字屏媒正以不可阻挡之势重构全球信息传播格局。作为数字化与智能化深度融合的新型媒介形态,数字屏媒通过电子广告牌、智能交互屏、AR/VR显示设备等创新载体,彻底改变了信息传递与用户交互的传统模式。中国数字屏媒市场在政策支持、技术突破和消费升级的多重驱动下,已从早期的简单信息展示阶段迈入“硬件 + 软件 + 服务”的生态化发展阶段,展现出惊人的增长潜力与投资价值。

根据中研普华研究院《》显示,2024年中国数字屏媒市场规模已突破3800亿元,预计2025年将达到5000亿元,年复合增长率高达18%。这一迅猛增长背后,是技术迭代与场景拓展的双重力量——户外数字屏媒分辨率提升至8K级别,能耗降低30%;AR导航屏、MR试衣镜等创新产品预计在2025年前后规模化应用,带动相关硬件市场增长200%。商业应用方面,某企业通过屏媒内置的AI摄像头实时分析客流热力图,增值服务收入占比从2021年的12%提升至2023年的28%,商业模式创新成效显著。

从产业链角度看,中国数字屏媒已形成“硬件 + 内容 + 平台”的完整生态体系:上游技术层由京东方、TCL等企业提供Mini LED、OLEDoS等新型显示技术;中游集成层汇聚了洲明科技、利亚德等专业屏媒系统供应商;下游应用层则覆盖商业广告、交通指引、体育赛事、城市亮化等多个领域。特别值得注意的是,政策驱动效应显著,国家《虚拟现实与行业应用融合发展行动计划》明确将智能屏媒纳入重点工程,长三角、珠三角已建成8个国家级数字屏媒创新基地,2025年财政专项支持资金将达180亿元。

市场现状分析:规模扩张与生态演进

中国数字屏媒行业已进入高质量发展阶段,市场格局呈现多元化特征。2024年市场规模达3800亿元,预计2025年突破5000亿元,占整个数字广告市场的25%份额。这一增长背后是结构性变化——户外数字屏媒占据42%市场份额,室内交互屏增速达28%,AR/VR集成屏媒虽占比仅15%但增速最快(35%),展现出新兴技术的强劲驱动力。

技术迭代与产品创新

显示技术的突破成为行业核心驱动力。LED小间距、Mini LED技术的成熟使户外屏分辨率提升至4K/8K级别,能耗降低30%以上。室内场景涌现透明屏、异形屏等创新形态,满足零售店橱窗、博物馆导览等个性化需求。OLED柔性屏在高端商场应用占比提升至18%,京东方开发的OLEDoS技术解析度已达3000 PPI以上,为高端VR/MR设备提供核心显示方案。技术路线分化明显:LCD凭借性价比优势占据主流市场63%份额,OLEDoS主导高端市场并将在2030年提升至23%占比。

交互技术的融合创造全新体验。AR导航屏使用户到店率提升40%,某国际美妆品牌的AR虚拟试妆广告转化率较传统形式提升60%。多模态交互成为趋势,人民日报电子阅报栏集成智能问答、即时翻译等功能,通过与生活服务结合,转型为多功能信息服务平台。中央广播电视总台推出的“竖屏看春晚”模式吸引超1.2亿观众,点赞量达3.5亿,展现出竖屏内容在移动端的巨大潜力。

应用场景与区域分布

数字屏媒的应用场景持续拓展。商业领域,某家居品牌AR试装应用下载量超200万次,购买转化率提升20%;文旅领域,故宫数字藏品年发行量超100万件,衍生收入达传统门票3倍;公共领域,智能公交站屏整合导航、便民服务等功能,日均服务人次提升50%。虚实融合成为新趋势,三一重工虚拟工厂参观项目促成23%的B端客户决策转化。

区域发展呈现梯度特征。一线城市商业密度高,占据65%市场份额;下沉市场增速显著,二三线城市通过智慧公交站、社区互动屏等场景快速渗透。政策支持力度加大,12个城市建成数字屏媒创新中心,累计发放技术研发补贴超45亿元。成渝经济圈依托本地生活服务崛起,某平台在西南地区数字屏媒收入年增58%。

表1:2025年中国数字屏媒细分市场规模及增长预测

(数据来源:中研普华产业研究院整理)

商业模式与竞争格局

商业模式从“卖硬件”转向“卖数据 + 服务”。某企业通过屏媒内置AI摄像头分析客流数据,增值服务收入占比从12%提升至28%。订阅制模式兴起,头部企业探索“屏媒 + 数据服务”的持续盈利模式,某平台会员服务收入年增45%。广告形式创新显著,竖屏原生广告点击率高出传统形式60%,互动广告用户停留时间增加90秒。

市场呈现三级竞争梯队:显示技术厂商(京东方、TCL)通过核心专利占据35%市场份额;系统集成商(洲明科技、利亚德)聚焦场景解决方案,市占率25%;内容运营平台(分众传媒、新潮传媒)控制流量入口,但面临增速放缓挑战。跨界竞争加剧,腾讯、阿里通过云服务切入数字屏媒管理平台市场,年增速达30%。

影响因素分析:驱动与制约力量

技术融合构成数字屏媒发展的核心引擎

2025年,生成式AI将重塑内容生产格局,AIGC生成广告占比预计超30%,某汽车品牌通过AI生成10万条个性化文案,创意测试周期从14天缩短至2小时。量子计算开始优化内容分发策略,阿里云量子实验室开发的算法在618大促期间帮助品牌节省15%预算。多模态交互技术突破显著,华为云情绪识别引擎可捕捉用户微表情,动态调整屏媒内容,使转化率提升28%。

政策与资本驱动

政策红利持续释放。《数字经济三年行动计划》将智能屏媒纳入重点扶持领域,北京、杭州等12个城市建成创新中心。绿色屏媒标准正在建立,某企业通过纳米芯片技术使LED屏节能50%以上,厚度薄若纸张。数据合规要求提高,《个人信息保护法》实施后,隐私计算技术在公共屏媒渗透率达65%,实现“数据可用不可见”。

资本布局呈现战略分化。产业基金与地方政府协同效应显著,成都设立10亿元数字屏媒产业基金,武汉光谷建成全国首个5G + AR智慧商圈。技术并购活跃,传统广告公司通过收购VR团队实现15%增速,反映出行业融合加速的趋势。投资热点集中在:Micro LED显示(融资规模年增50%)、AR交互系统(估值倍数达行业均值2倍)、屏媒数据服务(PE倍数35倍)。

消费变革与需求升级

Z世代消费者的行为变迁重塑屏媒生态。该群体占网民总数的45%,其媒介接触特征表现为:追求即时交互(互动屏媒停留时间高出均值60%)、重视社交分享(UGC内容传播效率为传统屏媒4倍)和体验至上(AR试妆转化率较传统形式提升60%)。适老化改造成为新增长点,老年用户日均互动次数较2022年增长3倍,公共屏媒集成语音交互、字体放大等功能需求激增49%。

企业端需求同步升级。TOP500企业中89%已设立数字屏媒专项预算,零售业投入增速达55%。广告主不再满足于简单曝光,而是追求品效合一——某新能源品牌通过车机屏媒广告获取30%新增客源;内容运营商加速国际化布局,人民日报电子阅报栏探索“一国一策”精准传播路径,海外点击量年增120%。

制约因素与行业挑战

技术瓶颈仍待突破。OLEDoS因CMOS制造复杂、良率偏低,导致生产成本高,限制高端VR/MR屏媒普及。LCD技术面临升级压力,需将解析度从1200PPI提升至1500PPI以应对竞争。联邦学习技术应用率不足5%,数据孤岛导致个性化推荐误差达40%。

内容创新压力加大。竖屏内容需损失横屏2/3画面信息,如何艺术性重构成为难题。总台中秋晚会“横转竖”制播中,通过分屏模式、区域遮罩等技术处理,才实现内容完整表达。UGC内容质量参差不齐,某平台AI审核日均拦截不良素材超120万条。

产业链协同不足制约效率。硬件厂商、内容提供商与平台运营商目标分歧——硬件追求性能参数,内容注重创意质量,平台关注流量变现。某文旅项目因硬件刷新率与内容帧率不匹配,导致用户体验不佳,更换供应商后效果显著提升。

未来预测分析:趋势与机遇

智能化深度渗透将重塑2025 - 2030年数字屏媒产业格局

GPT - 5驱动的脚本创作系统可将内容产出效率提升10倍,成本降低70%,彻底改变屏媒内容生产模式。基于情感计算的推荐系统通过微表情识别优化策略,某饮料品牌测试期间用户好感度提升40%。神经渲染技术实现质的飞跃,商汤科技推出的3D虚拟人播报系统使新闻类屏媒互动率提升至78%。这些技术进步将推动行业进入“AI Agent时代”,实现从人工运营到自主进化的范式转移。

技术融合与形态创新

AR/VR与屏媒融合将创造全新体验维度。随着光波导技术突破,AR眼镜重量降至80g以内,连续使用时间超过8小时,为沉浸式屏媒奠定硬件基础。TrendForce预测,2030年VR/MR装置出货量将达3730万台,年复合增长率23%,其中OLEDoS技术占比提升至23%,主导高端市场。某博物馆通过VR屏媒使观众文物互动时长增加90秒,教育效果提升60%,这一模式将扩展至零售、房地产等更多领域。

柔性显示技术开启屏媒形态革命。可折叠、可卷曲屏幕将改变传统屏媒的固定形态,某品牌推出的“魔屏”产品厚度薄若纸张,可随意变换形状适应不同场景。太阳能自供电屏在户外场景普及率将达30%,降低运维成本的同时实现绿色低碳目标。Micro LED技术成熟后,透明屏媒在零售橱窗的应用占比预计从目前的18%提升至2028年的35%。

应用场景与商业逻辑演变

虚实融合场景成为主战场。数字屏媒将作为元宇宙入口设备,实现物理世界与数字世界的无缝连接。某体育场馆部署的智能屏媒网络,在赛事期间实时推送比分、座位导航等信息,使用户停留时长增加40%,这种“场景服务”模式将在文旅、教育、医疗等领域快速复制。预计到2030年,虚实融合场景将占数字屏媒应用的65%,成为最具增长潜力的领域。

屏媒即服务(SaaS)模式兴起。头部企业通过云计算平台提供屏媒管理SaaS服务,客户可远程控制全球屏幕网络,内容更新效率提升50%。订阅制收入占比将从2025年的15%增长至2030年的35%,某平台企业服务收入年增速达45%。屏媒数据价值凸显,通过分析人流量、停留时间、交互行为等数据,为商业决策提供支持,某商场通过屏媒热力图优化店铺布局,租金收入提升20%。

市场规模与结构预测

根据中研普华产业研究院预测,2025年行业规模将突破5000亿元,2025 - 2030年复合增长率保持在15% - 18%之间。核心增长引擎包括:智慧城市建设(公共信息屏媒占比将达25%)、元宇宙入口设备(VR/AR屏媒增速35%)和绿色屏媒(节能技术应用率提升至60%)。

竞争格局将进一步分化。技术厂商通过垂直整合形成“硬件 + 软件 + 服务”闭环,CR5市占率有望从2023年的38%提升至2025年的55%。专业运营服务商聚焦细分场景,如医疗教育领域屏媒解决方案提供商估值达行业均值2倍。平台型企业加速国际化,TikTok海外屏媒广告收入年增速超150%,东南亚市场CPM价格仅为国内市场的60%。

可持续发展成为行业共识。工信部推动数字屏媒碳足迹认证,算法优化使单屏能耗降低22%。循环经济模式推广,某企业建立屏媒设备回收体系,材料再利用率达85%。数字屏媒正从“流量红利”向“价值红利”跃迁,当AI生成内容成为标配、AR交互重构消费场景、屏媒数据驱动商业决策时,中国数字屏媒产业正在定义全球信息传播的新标准。

战略建议:投资与企业升级路径

技术卡位战略应成为头部企业的核心选择。年营收超10亿元的企业建议将研发投入占比提升至8%以上,重点突破多模态交互与神经渲染技术。硬件层面关注Micro LED和OLEDoS产业链(预计2025年OLEDoS解析度达4000PPI),软件层面开发情感计算引擎(某饮料品牌测试使用户好感度提升40%)。

如需了解更多中国数字屏媒行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。