养老服务行业现状与发展趋势分析

中国已步入深度老龄化社会,国家统计局数据显示,截至2023年底,60岁及以上老年人口占比突破21%,预计2035年将突破30%。这一进程带来养老服务需求爆发式增长的同时,也暴露出行业结构性矛盾:传统家庭养老功能弱化与机构服务供给不足并存,高端服务资源集中与普惠型服务短缺并存,人力成本攀升与专业护理短缺并存。在此背景下,养老服务行业正经历从"生存型"向"发展型"的转型阵痛,亟需通过系统性改革与创新实现高质量发展。

一、养老服务行业现状的多维透视

(一)服务体系:分层分类格局初显

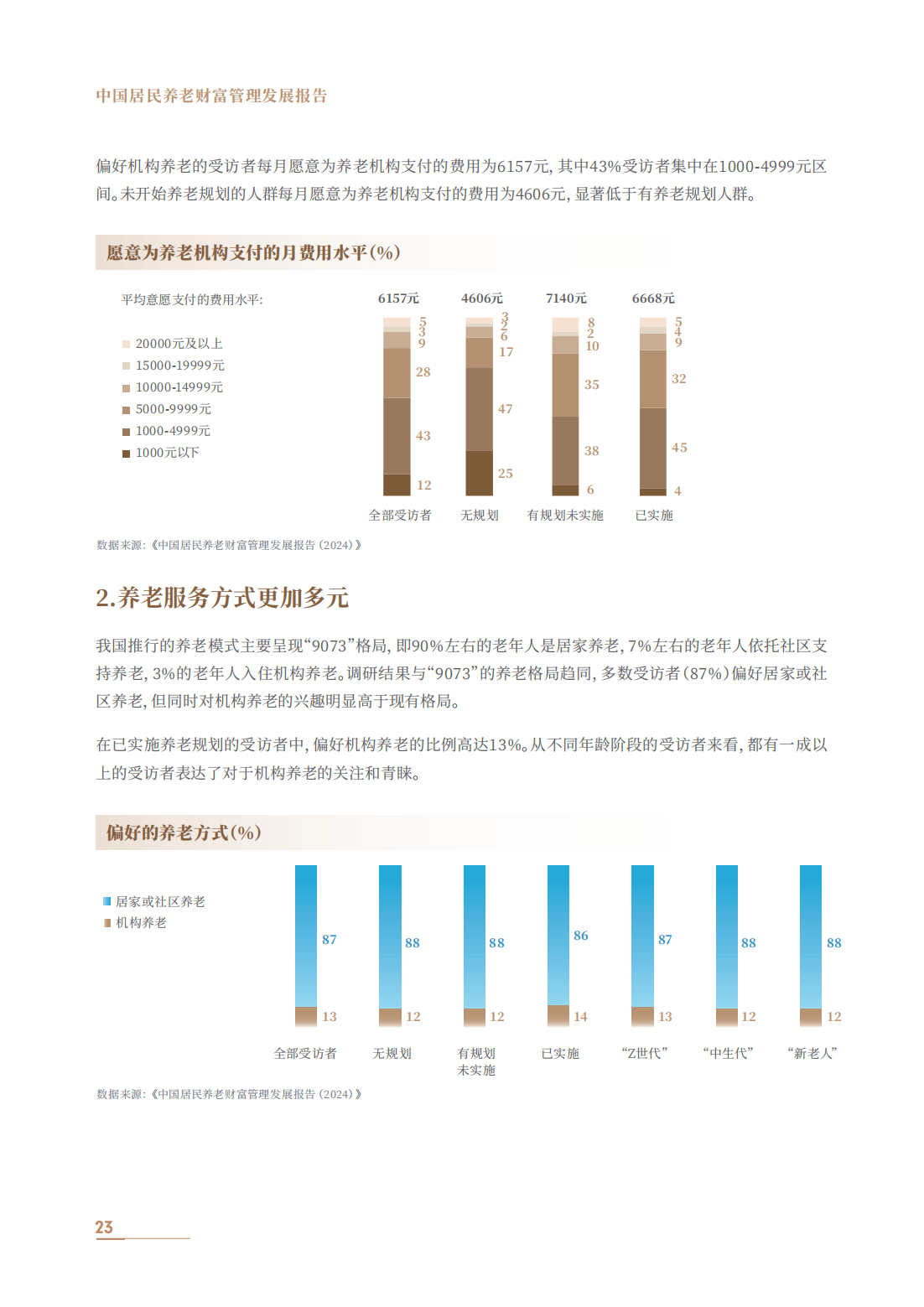

中研普华产业院研究报告分析,当前中国养老服务体系呈现"9073"格局:90%居家养老、7%社区养老、3%机构养老。这一结构既反映了传统文化影响,也暴露出服务递送体系的断层。居家养老领域,适老化改造加速推进,智能设备渗透率提升至15%,但专业护理上门服务覆盖率不足3%,"最后一公里"服务缺口显著。社区养老层面,日间照料中心、老年食堂等设施城市覆盖率达68%,但运营可持续性面临挑战,部分地区出现"建而不用"的资源闲置现象。机构养老方面,全国820万张床位中护理型占比55%,但高端机构"一床难求"与中低端机构空置率高的矛盾突出,反映出服务分层与需求分层的错位。

(二)政策驱动:从兜底保障到产业促进

政策体系正经历三大转向:其一,标准化建设加速,出台《养老机构服务质量基本规范》等12项国家标准,推动服务规范化;其二,医养结合深化,85%的养老机构与医疗机构签订合作协议,但医保对接仍存障碍,影响服务连续性;其三,市场化激励增强,民办机构建设补贴最高达每床1万元,运营补贴每月200-500元/人,社会资本参与度提升至62%。这种政策组合拳既强化了基本养老服务的兜底功能,也为产业创新预留了发展空间。

(三)技术赋能:智慧养老的突破与局限

物联网、大数据、人工智能等技术深度渗透催生三大变革:智能硬件市场突破200亿元,跌倒监测仪、智能床垫等设备年均增速超40%;200余个城市上线智慧养老平台,但数据孤岛问题导致服务响应效率仅35%;护理机器人、送餐机器人进入试点阶段,但成本高企制约规模化推广。技术赋能虽提升了服务效率,却也面临"重硬件轻服务"的倾向,部分机构陷入"设备堆砌"的误区。

(四)结构性矛盾:需求侧与供给侧的错配

行业痛点集中体现为"三高三低":高端需求旺盛与有效供给不足并存,认知障碍照护、临终关怀等专业化服务缺口超50%;人力成本攀升与从业人员短缺并存,护理员月均工资4500元但流失率达30%;支付能力有限与盈利模式单一并存,民办机构入住率需达65%方可盈亏平衡,实际平均仅48%。这种结构性矛盾制约着行业可持续发展,亟需通过服务创新与模式重构破解困局。

二、养老服务行业发展趋势的前瞻研判

(一)消费升级:从"养老"到"享老"的范式转变

老年群体需求正经历三重升级:从生存型向发展型转变,老年教育市场规模突破300亿元,银发旅游人次年均增速23%;从物质需求向精神需求延伸,记忆咖啡馆、老年剧场等文娱空间需求激增;从被动接受到主动参与,低龄老人志愿服务参与率达32%,催生"时间银行"等新模式。这种需求升级推动服务供给向"医养康护一体化"演进,保险公司通过"保险+养老社区"模式切入,地产商转型"养老运营商",科技企业提供全链条赋能,形成产业生态闭环。

(二)技术深化:智慧养老的场景革命

人工智能、物联网等技术将推动服务模式发生根本性变革:AI膳食管理系统、智能康复设备等创新产品加速落地,实现个性化健康管理;智能监控系统通过行为分析实现跌倒预警,健康数据实时采集降低单床位运营成本;机器人护理从基础照料向康复训练、情感陪伴延伸,缓解护理人员短缺难题。中研普华产业院研究报告预测,技术赋能将使服务效率提升40%以上,人力成本降低30%,成为行业转型升级的核心驱动力。

(三)区域协同:从梯度发展到均衡布局

区域市场差异呈现新特征:长三角地区上海、江苏养老机构入住率超70%,智慧养老产品渗透率达38%;成渝地区以"普惠养老"为特色,公办机构占比超75%,月均费用2500元;西北地区每千名老人拥有养老床位仅28张,不足全国平均水平的60%。这种分化倒逼行业探索跨区域协作机制,"养老服务向东协作"计划通过资源置换、标准互认等方式,推动服务网络向中西部延伸,形成全国统一大市场。

(四)模式创新:产业融合的生态重构

跨界融合成为行业增长新引擎:医疗养老领域,康复医院、护理院等机构达1.8万家,市场规模8500亿元,医保支付占比60%;养老用品领域,成人纸尿裤、助行器等消费级产品规模6200亿元,但国产化率不足40%;"养老+旅游""养老+文化"等新业态涌现,某景区联合养老机构推出的"敬老旅游专线",集成健康监测、中医理疗等服务,预订量增长显著。这种融合既拓展了服务边界,也创造了新的利润增长点。

(五)农村突破:普惠养老的最后一公里

乡村振兴战略为农村养老带来历史性机遇:互助养老模式全国建成30万户"幸福院",低成本解决分散供养难题;县域智慧养老平台覆盖率提升至45%,但网络覆盖率仍需加强;集体建设用地入市试点为养老项目提供用地保障。中研普华研究院指出,农村养老市场潜力巨大,但需破解支付能力不足、专业人才短缺等瓶颈,通过"以房养老""反向抵押"等金融创新,构建可持续的发展模式。

三、行业发展的战略机遇与挑战

(一)机遇:政策红利与技术变革的双重驱动

政策层面,长期护理保险制度试点扩围至49个城市,覆盖1.4亿人,商业养老保险税延政策保单件数突破50万件,养老金融产品规模超1000亿元,形成"社保+商保+个人"的多层次支付体系。技术层面,5G、区块链、元宇宙等前沿技术加速渗透,某养老院引入外骨骼机器人帮助失能老人恢复行走能力,客户满意度显著提升。这些变革为行业规模化、标准化发展创造了条件。

(二)挑战:系统性改革的深层考验

行业转型面临四大障碍:人力资本短缺,需建立职业认证体系,将护理员纳入职称评定范围;支付能力不足,需推广普惠型保险产品;监管体系滞后,需建立信用评价体系实现"一老一码"可追溯;区域发展失衡,需实施跨区域资源调配。破解这些难题需要政府、企业、社会形成合力,构建"政策引导、市场驱动、社会参与"的治理格局。

养老服务行业正站在历史性发展窗口期,中国养老服务市场将呈现"哑铃型"结构:一端是高端个性化服务,另一端是普惠型基础保障,中间层通过技术赋能实现服务升级。行业参与者需把握三大战略方向:深耕细分赛道构建专业壁垒,如认知症照护、旅居养老等千亿级增量市场;融合科技赋能提升服务效能,通过AI、物联网等技术实现降本增效;参与生态共建实现价值延伸,与医疗、旅游、金融等产业深度融合。唯有如此,方能在银发经济浪潮中抢占先机,推动行业从"规模扩张"迈向"质量革命",真正实现"老有所养、老有所乐、老有所为"的社会愿景。

......

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告。