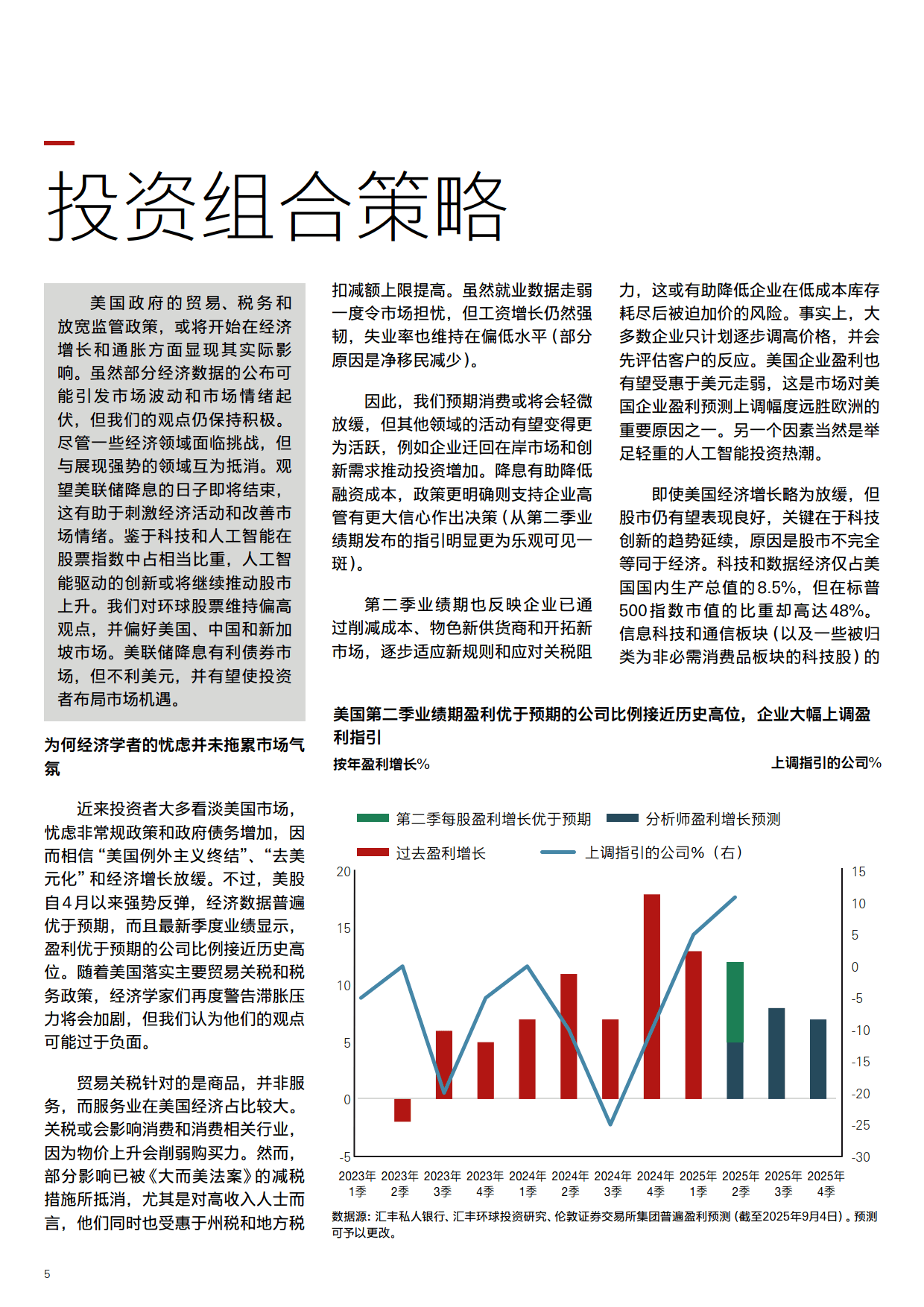

2026年医药研发行业市场深度调研及未来发展趋势

是以生命科学为基础,通过整合化学、生物学、医学、工程学等多学科前沿技术,开展从靶点发现、化合物筛选、临床前研究到临床试验、新药注册申报全链条创新活动的知识密集型产业。它是新药创制的核心引擎,也是医药产业高质量发展的战略支点。

一、行业发展现状

政策驱动下的制度红利释放。中国医药研发行业正站在历史转折点上,随着“健康中国”战略的纵深推进以及全球医药创新格局的重构,行业已从“仿制跟随”向“自主创新”全面跃迁。政策红利在多个维度持续释放:审评审批制度不断突破,创新药平均上市周期显著缩短;医保支付改革推动“以价值为导向”的定价机制,创新药纳入医保目录的比例大幅提升。

技术革命重塑研发范式。技术融合正在深刻改变传统的研发逻辑。人工智能与大数据将药物靶点发现效率提升了数倍,基因测序成本的大幅下降推动了精准医疗从概念走向临床。生物技术领域,细胞治疗、mRNA疫苗技术日益成熟,合成生物学则推动了“微生物工厂”生产复杂药物,大幅降低了生产成本。数字化的研发平台实现了全球研发团队的实时协同,显著缩短了项目周期。

二、市场深度调研

据中研普华产业研究院显示,需求分层催生的市场细分。老龄化进程与慢性病患病率的上升,催生了巨大的创新药刚性需求。市场呈现出明显的分层特征:失能失智群体的刚性需求构成市场基本盘,慢性病管理、术后康复等细分领域则成为新的增长极。这种需求分层不仅体现在服务内容上,更反映在支付能力的差异中,形成“政府保基本、市场供高端”的双向驱动格局。

区域市场分化与梯度发展。地域发展不平衡构成市场规模扩张的主要制约因素,但也孕育着新的增长机遇。东部沿海地区凭借经济优势率先形成规模化服务网络,京津冀、长三角、粤港澳大湾区正打造具有国际影响力的医药创新产业集群。中西部地区则通过政策倾斜与成本优势加速追赶,成都、武汉、西安等核心城市凭借医疗资源集聚效应,成为新兴增长极。

产业生态格局。医药研发产业生态正从单点突破向全链条整合升级。上游层面,医疗器械、智能设备、药品供应商通过定制化产品满足研发场景需求;中游层面,药企通过整合医疗资源与研发能力,构建“研发-生产-应用”一体化平台;下游层面,保险、金融、科技企业通过支付创新、数据服务延伸价值链。

三、发展前景与趋势预测

据中研普华产业研究院显示:

专业升级:从粗放服务到精准干预。医药研发将向专业化方向深度演进。服务内容从“生活照料”向“健康管理”延伸,涵盖慢性病管理、康复护理、心理支持等细分领域;服务标准从“经验驱动”向“数据驱动”转型,通过健康档案、风险评估、干预方案等工具,实现个性化服务;服务团队从“通用型”向“专科型”升级,康复治疗师、营养师、心理咨询师等专业人才占比显著提升。这种专业升级将重塑行业竞争格局,推动行业整体服务水平提升。

支付体系:多元共担与机制创新。支付体系的重构将为市场规模扩张提供持续动力。基本医保支付占比提升,长期护理保险覆盖范围扩大,商业保险创新产品层出不穷,公益慈善参与设立专项基金,形成多层次保障体系。这种支付端的创新不仅降低了财政压力,更通过市场化机制激发服务供给活力,推动行业进入良性循环。未来,医药研发将从“可选项”变为“必选项”,从“补充型服务”发展为“基础性民生工程”,在应对人口老龄化国家战略中发挥越来越重要的作用。

综上所述,2026年中国医药研发行业正处于从“增量扩张”转向“提质增效”的关键时期。在人口老龄化加速、政策支持力度加大、医疗与养老资源深度融合的多重驱动下,行业将迎来黄金发展期,构建起覆盖全周期、服务一体化的健康养老新生态。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。