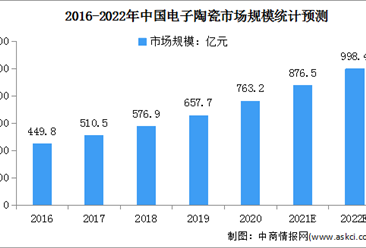

平板电视是指屏幕呈平面的电视,与传统的显像管电视机相比,它具有更为轻薄的外观和多样的显示技术。平板电视主要包括液晶显示(LCD,Liquid Crystal Display)、等离子显示(PDP,Plasma Display Panel)、有机电致发光显示(OLED,Organic Light Emitting Display)等技术类型的电视产品。

图片来源于网络,如有侵权,请联系删除

在一线城市和发达地区,平板电视已经稳稳占据了家庭娱乐的核心地位,成为家庭不可或缺的一部分。与此同时,随着科技日新月异的进步,新型平板电视产品层出不穷,它们不仅提供了更为卓越的画质和音效,还融入了更多智能化的功能,极大地丰富了用户的观看体验。

上游环节:平板电视行业上游主要包括显示屏、背光板、扬声器、逻辑板、电源板、壳体等零部件的制造,以及4K/8K超高清内容供给和网络传输环节。这些零部件和内容的供给是平板电视生产的基础。

中游环节:中游是平板电视生产商,这些企业利用上游提供的零部件和内容进行彩电的组装和生产。

下游环节:下游是平板电视的销售渠道,包括线上及线下销售渠道。随着市场需求的不断变化,平板电视的销售渠道也在逐步拓展和变化。目前,我国彩电行业市场集中度较高,竞争激烈,线上和线下市场中都有多个知名品牌占据一定的市场份额。

2024中国平板电视行业发展现状及未来市场趋势分析

根据奥维云网(AVC)推总数据显示,2023年中国彩电市场零售量为3,142万台,同比下降13.60%;海外市场受高通胀影响,市场需求疲软,根据奥维睿沃(AVCRevo)发布的公开报告数据显示,2023年全球电视(TV)出货量同比下降3.50%。在上游供给端以及需求端的双重影响下,彩电市场大屏化持续推进,2024年开年阶段,尺寸结构再次提速升级提档加速,75英寸成为全渠道增幅最大的尺寸,并且在大尺寸份额提升的带动下,全线平均尺寸均达到60英寸。

平板电视市场经历了多年的快速发展,目前已经趋于成熟和稳定。当前市场上,海信、海尔、康佳、TCL等传统企业与华为、小米、荣耀等新兴势力并存,形成激烈的竞争格局。智能电视虽然带来了更多的功能和内容,但也带来了广告的困扰。许多用户在打开电视后需要忍受长达数分钟的广告时间,这大大降低了用户体验。为满足消费者需求,电视厂商需要不断进行产品升级和创新,推出具备更多功能和更好体验的新产品。然而,这也带来了更高的研发和生产成本。

根据中研普华产业研究院发布的显示:

现代家庭的生活方式发生了巨大变化,人们更多地使用电脑、手机等便携设备来消磨时间,电视机的开机率越来越低。消费者对电视产品的需求也在发生变化,更加注重品质、体验和个性化。消费者对平板电视的需求呈现出大屏化、智能化的特点。大屏、大尺寸彩电的消费需求明显增长,75英寸及以上尺寸的产品市场份额逐年提升。

消费者在购买平板电视时,除了关注价格、品牌等因素外,还会考虑画质、音效、智能功能等方面的表现。随着技术的不断进步和消费者需求的升级,平板电视市场呈现出多样化、高端化、智能化的发展趋势。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

报告重点分析了平板电视前十大企业的研发、产销、战略、经营状况等。报告还对平板电视市场风险进行了预测,为平板电视生产厂家、流通企业以及零售商提供了新的投资机会和可借鉴的操作模式,对欲在平板电视行业从事资本运作的经济实体等单位准确了解目前中国平板电视行业发展动态,把握企业定位和发展方向有重要参考价值。

更多行业详情请点击中研普华产业研究院发布的。