风电机组的核心零部件:风电轴承行业2025年市场深度调研

是风力发电机组中用于支撑风轮旋转、传递扭矩并承受复杂载荷的核心部件。其技术特性要求高精度、高强度、耐腐蚀及抗疲劳性能,直接影响风电机组的运行效率与使用寿命。随着风机单机容量向15MW以上大型化发展,轴承需承受更大径向负载与极端工况,对材料纯净度(如GCr15轴承钢的氧含量需≤5ppm)、热处理工艺(渗碳淬火层深度误差需控制在±0.1mm内)及密封技术(防盐雾、湿热环境腐蚀)提出更高要求。

一、行业现状与市场空间

1. 市场规模与增速

风电轴承作为风电机组的核心零部件,受益于全球“双碳”目标驱动,市场呈现高速增长。据预测,2025年中国风电轴承市场规模将达276亿元,2022-2025年复合增长率(CAGR)为18% 。细分来看,陆上风电轴承市场空间约200亿元,海上风电约37亿元,合计近236亿元;若包含全球市场,总规模预计超440亿元(陆风350亿元+海风93亿元)。

2. 驱动因素

政策支持:中国“碳达峰、碳中和”目标推动风电装机量持续攀升,预计2025年陆上/海上新增装机分别达88GW和15GW。

风机大型化:单机功率提升带动轴承单兆瓦价值量增长。例如,5MW以上机型的主轴轴承单价较3MW机型提高30%-50%。

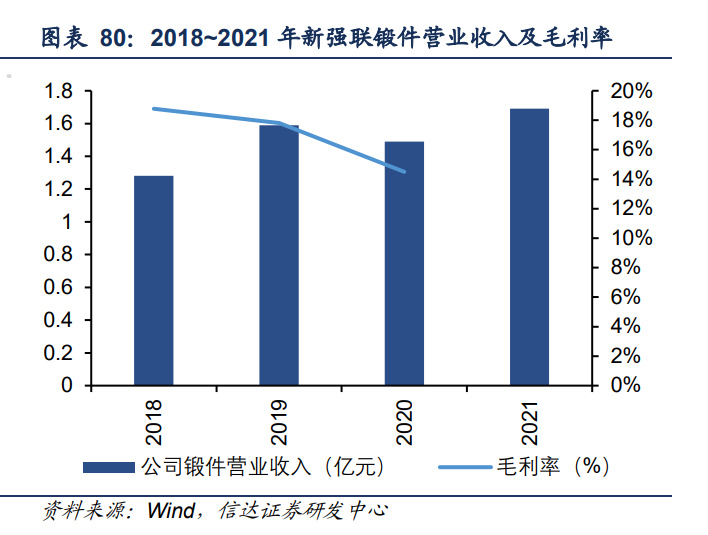

国产替代加速:主轴轴承和齿轮箱轴承国产化率不足20%,进口依赖度高,但新强联等企业已突破技术壁垒,逐步实现进口替代。

二、供需分析

1. 需求端

装机量驱动:2025年全球风电新增装机预计达163GW(陆风130GW+海风35.1GW),中国占比超50%。

细分需求结构:主轴轴承需求增速最快(CAGR 25%),其次是齿轮箱轴承(CAGR 20%),偏航变桨轴承因国产化率高(超80%),增速相对平缓(CAGR 15%)。

2. 供给端

技术壁垒:主轴轴承需满足25年寿命和极端工况要求,材料(如高纯度轴承钢)、热处理及精密加工技术是核心难点。

产能布局:国内头部企业(如新强联、瓦轴)加速扩产,2025年主轴轴承产能有望突破10万套,但仍需依赖进口高端设备(如数控磨床)。

成本结构:原材料(轴承钢)占比约50%,加工费用占30%,国产化后成本可降低20%-30%。

三、产业链结构

据中研普华研究院显示:

1. 上游:原材料与零部件

轴承钢:占成本50%,依赖宝钢、中信特钢等企业,国产化率超90%,但高端钢(如洁净度≤5μm)仍需进口。

滚动体与保持架:滚动体以钢球为主,保持架材料向聚酰胺复合材料升级,提升耐腐蚀性。

2. 中游:制造与技术创新

技术路径:滑动轴承(自润滑)在齿轮箱中渗透率提升,可减少维护成本30%;3D打印技术用于复杂结构轴承试制。

竞争格局:全球龙头SKF占据30%份额,国内CR5(新强联、瓦轴、洛轴等)市占率约40%,集中于偏航变桨领域。

3. 下游:风电整机与运维

整机厂商合作:金风科技、远景能源等通过战略采购绑定轴承供应商,降低供应链风险。

后市场潜力:2025年运维轴承需求占比将达15%,主要替换周期为8-10年。

四、未来发展趋势

1. 技术突破:大兆瓦(10MW+)轴承研发加速,激光熔覆技术提升表面耐磨性,寿命延长至30年。

2. 产业链协同:纵向创新链(材料-设计-试验-应用)整合资源,解决“卡脖子”难题,如洛阳轴承研究所牵头攻关主轴轴承可靠性。

3. 全球化布局:国内企业出海东南亚、欧洲市场,海外营收占比目标提升至20%。

4. 绿色制造:低碳轴承钢(氢冶金工艺)和可回收润滑剂应用,符合欧盟碳关税要求。

五、风险与机遇

风险:原材料价格波动(如稀土涨价影响永磁轴承成本)、技术迭代不及预期、国际贸易壁垒。

机遇:海上风电爆发(2025年全球新增35.1GW)、滑动轴承替代、政策补贴(如欧盟“RepowerEU”计划)。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。