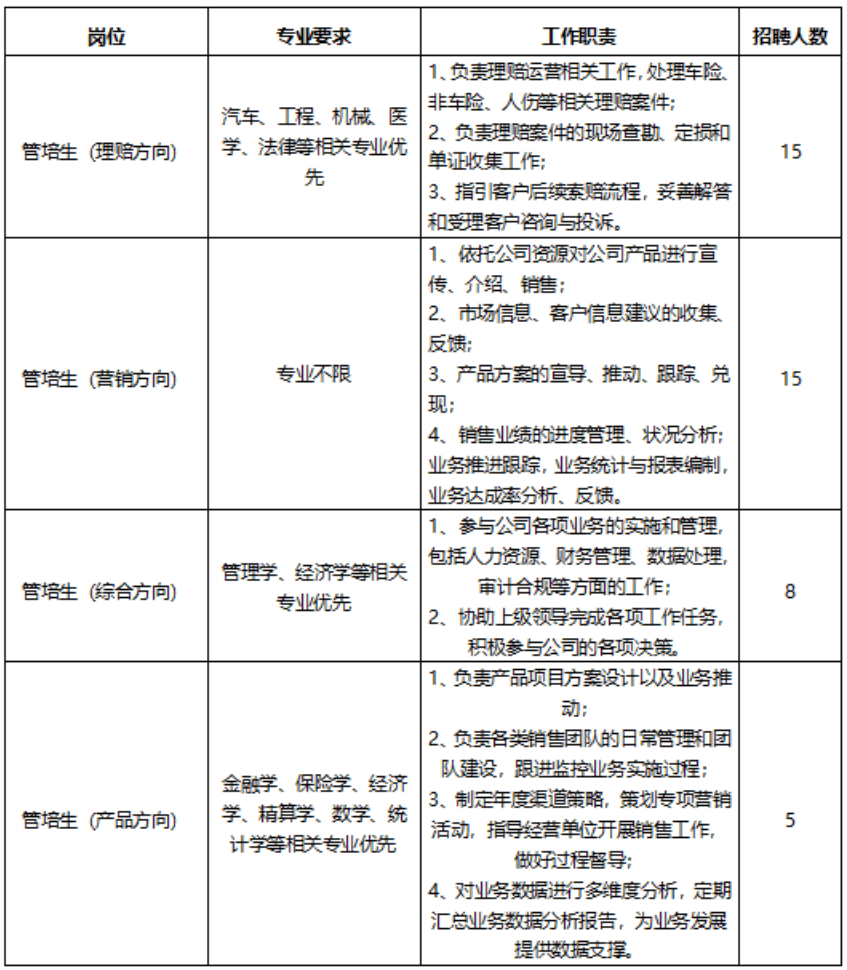

在消费升级与健康理念普及的双重驱动下,中国饼干行业正经历着从“零食代餐”到“功能食品”的战略转型。作为休闲食品的核心品类,饼干不仅承载着消费者对便捷美味的追求,更在原料创新、工艺升级与渠道变革的浪潮中孕育出产业升级的新动能。

图片来源于网络,如有侵权,请联系删除

一、饼干行业市场现状分析

当前饼干产业已突破传统加工框架,形成“健康升级+场景细分+渠道融合”的三维进化体系。在健康化层面,三大趋势重塑产品内核:减糖革命,元气森林旗下“素毛肚”饼干使代糖应用比例提升至35%,较传统配方糖分下降70%;功能添加,江中猴姑米稀饼干含膳食纤维达6g/100g,满足代餐需求;清洁标签,良品铺子“0添加”系列使防腐剂使用率下降至8%,消费者信任度提升至82%。

在场景化领域,呈现“四化协同”格局:早餐场景崛起,达利园“早餐饼干”系列销售额突破15亿元,较三年前增长2.3倍;办公零食深化,格力高百奇棒通过独立小包装使单次食用量下降至25g,契合健康管理需求;户外场景爆发,三只松鼠“能量棒”系列在登山人群中渗透率达35%,形成新消费场景;儿童市场深耕,小鹿蓝蓝婴标饼干使钠含量控制至0.5mg/100g,满足精细化喂养需求。

渠道变革呈现三大突破方向:兴趣电商崛起,抖音饼干品类GMV突破50亿元,较传统电商增速高3倍;社区团购深化,十荟团“次日达”服务使复购率提升至45%,较商超渠道高20个百分点;即时零售突破,美团闪购饼干品类订单量年增120%,形成“30分钟达”消费生态。

中国饼干市场正以年均6.8%的增速稳步扩张,2024年市场规模突破850亿元。这种增长蕴含着深刻的结构性变革。从产品类别看,呈现“三足鼎立”格局:酥性饼干占据38%市场份额,奥利奥年销售额稳定在25亿元;韧性饼干崛起,太平梳打系列通过膳食纤维添加使客单价提升30%;值得关注的是,夹心饼干增速显著,趣多多巧克力曲奇销售额突破10亿元,年均增速达18%。

根据中研普华产业研究院发布的《》显示:

在价格带分布方面,呈现“哑铃型”结构:大众市场仍占主导,5元以下产品占比达55%,康师傅3+2系列稳居销量榜首;高端市场爆发,20元以上产品占比提升至18%,日本红帽子曲奇通过礼盒装使客单价达198元;值得关注的是,中端市场承压,10-15元产品市场份额下降至27%,较三年前缩减5个百分点。

展望2030年,中国饼干市场有望突破1500亿元规模,其增长动能将来自三大维度:在技术驱动层面,3D打印技术突破将使定制化饼干生产成本下降至0.5元/片,Foodini设备已实现多材质打印;在模式创新层面,“饼干+饮品”套餐经济正在重塑产业价值,星巴克“咖啡+饼干”组合使客单价提升至65元;在政策突破层面,《健康中国2030》规划实施将推动功能性食品占比提升至30%,较当前水平增长3倍。

商业模式创新正在重塑产业价值链。如亿滋国际打造的“全球本土化”战略,使奥利奥在中国推出绿茶口味产品,较全球版本溢价50%;更值得关注的是,饼干产业与大健康领域的跨界融合,WonderLab代餐饼干使体重管理人群复购率提升至38%,开辟新赛道。

行业发展的深层挑战亦不容忽视:同质化竞争严重,行业集中度CR5仅42%,价格战导致平均毛利率下降至28%;原料成本波动,小麦粉价格年度波动幅度达25%,考验企业风控能力;健康认知偏差,63%消费者认为“非油炸=健康”,需加强消费者教育。

结语:

中国饼干产业正处于历史性的战略机遇期,其发展轨迹折射出消费升级的进化规律。短期看,健康化转型与场景细分将形成需求双引擎;中期维度,技术突破与商业模式创新将催生百亿级市场;长期而言,随着定制化生产技术的成熟,饼干将从标准化产品演变为个性化营养载体,重新定义休闲食品的边界。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。