在数字化转型与人工智能革命的双重驱动下,数据科学行业正经历着从“技术工具”向“战略资产”的深刻蜕变。从金融风控的算法模型到智慧城市的决策中枢,从商业智能的分析报表到自动驾驶的感知系统,数据科学正在重塑千行百业的运行逻辑。

图片来源于网络,如有侵权,请联系删除

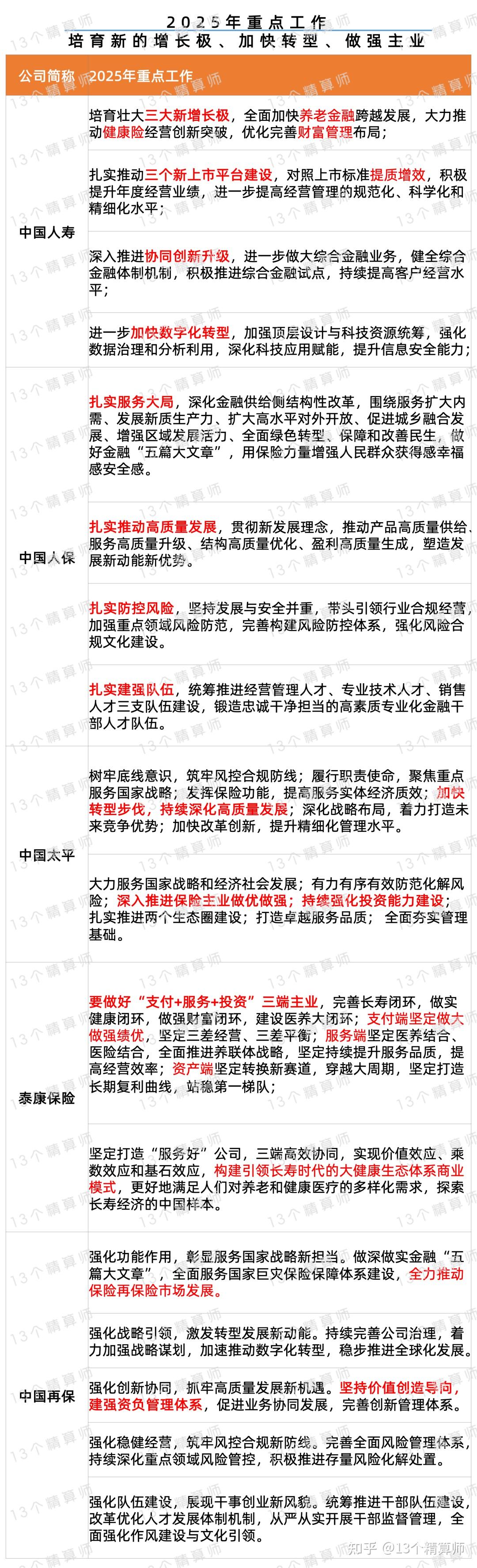

一、数据科学行业市场现状分析

1.1 技术生态加速迭代

人工智能与数据科学的融合深化,生成式AI推动数据处理范式变革。百度飞桨开发的PaddleNLP框架,实现非结构化数据自动标注,标注效率提升10倍,成本降低80%。隐私计算技术突破数据孤岛,蚂蚁集团推出的“摩斯”平台,通过联邦学习实现跨机构数据协作,参与方原始数据不出域,模型精度损失控制在1%以内。量子计算赋能复杂问题求解,本源量子联合中科大,开发出基于量子机器学习的金融风控模型,计算速度较经典算法提升500倍。

1.2 场景应用纵深推进

工业领域成为数据科学主战场,海尔卡奥斯打造的“工业大脑”,整合设备、生产、供应链数据,实现良品率提升12%,能耗下降8%。智慧城市催生新需求,阿里云城市大脑3.0接入超10万路视频数据,实现信号灯优化、拥堵预测等场景,通行效率提升20%。生命科学领域突破显著,华大基因利用图神经网络解析蛋白质结构,将新药研发周期从10年缩短至3年,成功率提升2倍。

1.3 政策红利激活要素市场

“数据二十条”明确数据产权、流通、交易、收益分配制度,推动数据从资源向资产跃升。北京国际大数据交易所累计交易额突破50亿元,数据资产登记量超10万条,形成数据定价、质量评估、合规审查全流程服务。地方政府加速布局,上海数据集团完成首笔数据产品场内交易,浙江推出“数据知识产权登记”平台,激活沉睡数据价值。

2.1 区域市场特征

京津冀创新极:产值占比达32%,北京建成全球最大AI算力集群,百度、字节跳动等企业集聚,形成“算法-算力-数据”闭环。

长三角产业带:上海、杭州等城市数据交易额占全国45%,大数据交易所累计挂牌数据产品超2000个,金融、医疗数据交易活跃。

西部算力枢纽:贵州、内蒙古等省份建成大型数据中心,承载全国30%以上算力需求,成为数据存储与计算底座。

根据中研普华产业研究院发布的《》显示:

2.2 成本传导机制

算力成本波动:GPU芯片价格上涨,导致AI训练成本占比提升至65%,中小企业面临算力门槛。

规模效应显现:行业集中度CR5从2020年的25%提升至2023年的30%,头部企业通过自建算力中心降低成本15-20%。

人才溢价凸显:AI科学家年薪中位数达80万元,较传统IT工程师高2倍,人才争夺白热化。

3.1 核心增长驱动

数据要素市场化:预计2025年数据交易市场规模突破2000亿元,数据资产评估、质押融资等新业态爆发。产业智能化升级:制造业数据科学投入占比将从2022年的1.8%提升至2025年的3.5%,催生百亿级工业大数据市场。政策红利释放:东数西算工程推动算力成本下降30%,加速AI模型训练与部署。

3.2 模式创新路径

数据信托服务:光大银行试点“数据信托”,将用户行为数据托管给第三方,企业按使用量付费,数据滥用风险下降80%。AI即服务(AIaaS):华为云推出“ModelArts”,提供预训练模型与开发工具,中小企业开发成本降低70%。碳计量交易:将数据中心碳排放纳入碳交易市场,单位算力能耗下降25%,推动绿色数据科学发展。

3.3 挑战与应对策略

数据安全风险:数据泄露事件年增45%,需建立“区块链+隐私计算”防护体系,提升数据流通安全性。算法伦理争议:AI决策透明度不足,需研发可解释AI(XAI)技术,将模型解释性提升50%。国际技术壁垒:高端芯片禁运风险,需加大RISC-V开源架构研发,培育自主算力生态。

总结

中国数据科学行业正处于技术融合与场景爆发的历史交汇点,数据要素市场化、产业智能化、政策红利将成为未来五年核心增长引擎。面对机遇与挑战,企业需构建全价值链能力,既要深挖数据要素价值,又要拥抱智能革命趋势,在赋能千行百业的同时,实现高质量发展。数据科学行业的未来,不仅是数字经济的基础设施,更是国家核心竞争力的战略支撑,其进化历程将为传统产业转型提供重要范式。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。