立达信“股价过山车”背后:前三季度增收不增利,代工依赖难破,自主品牌待突围

2025年12月01日 | 浏览量:78714

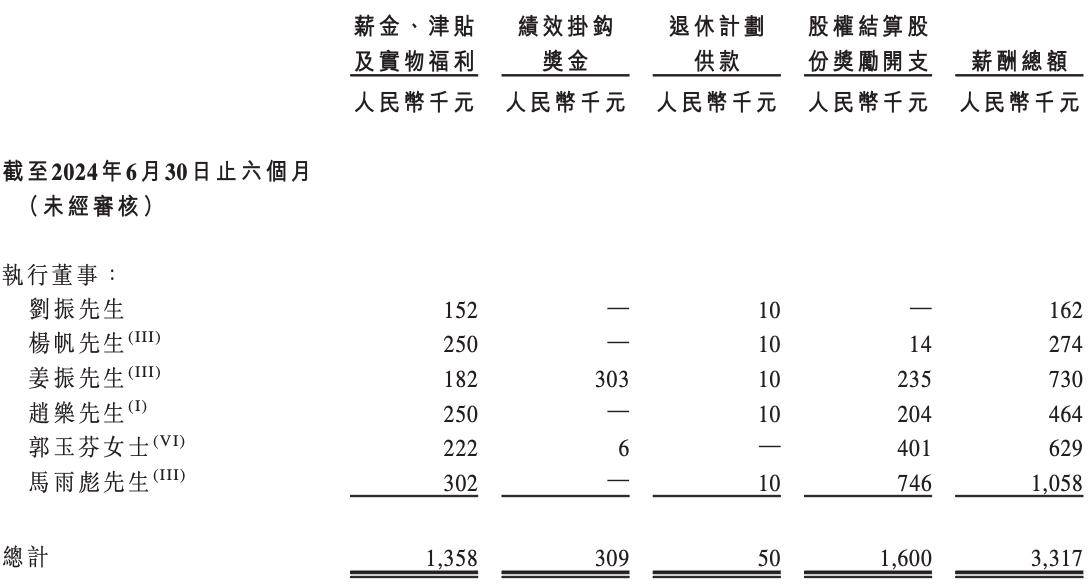

图片来源于网络,如有侵权,请联系删除

证券之星 夏峰琳

近日,智能照明企业立达信(605365.SH)的股价走势有如“过山车”。在发布三季报后的三个交易日,公司股价上扬逾20%,触发异常波动警报。直至实控人姐姐李春华抛出减持计划,此前涨幅尽数回吐,市场情绪降温。

值得一提的是,表面热闹的异动上涨背后,是一份“增收不增利”的业绩单。前三季,立达信在营收近乎零增长的同时,归母净利润同比锐减超五成。更值得警惕的是,公司经营性现金流净额同比暴跌96.16%。

从更长的时间维度观察,证券之星注意到,立达信主营业务表现持续波动,扣非净利润呈现“一年增一年减”的不稳定态势。其根源或在于“品牌与代工双主业”战略尚未真正落地。公司仍高度依赖出口代工业务,贡献约八成营收,而被寄予厚望的自主品牌经过多年培育,收入贡献仍不足两成,难以支撑持续增长。

更让市场担忧的是,在行业加速智能化的背景下,立达信研发费用却出现同比下滑。这一举措与其宣称的科技公司定位明显相悖,引发市场对其未来产品竞争力与创新能力的质疑。

营收几乎停滞,利润与现金流双双“跳水”

在交出“增收不增利”的三季报后,立达信股价却意外上演了短暂的逆势行情,并在11月14日盘中创下阶段性新高。市场短暂的乐观情绪尚未稳固,一纸减持公告便接踵而至。公司实际控制人李江淮的姐姐李春华,计划在未来三个月内减持不超过781.58万股。以公告当日20.13元的收盘价估算,此次减持套现规模约达1.57亿元。

由于减持方特殊的“内部人”身份,此举被市场普遍解读为一种谨慎乃至看空的信号,直接导致11月19日公司股价大幅下跌9.99%,并在随后两个交易日继续走低,此前涨幅几近回吐。

具体来看,今年1-9月,公司实现营业收入49.47亿元,同比增长0.13%。在看似稳定的营收规模下,公司盈利能力出现下滑。其中,归属净利润“腰斩”,同比下降54.45%至1.27亿元;扣非净利润同比下降60.87%至9194万元。

利润端的压力直接体现在公司两大核心盈利指标上。报告期内,公司毛利率为26.32%,较去年同期下降2.35个百分点;净利率则降至2.57%,同比下降3.07个百分点。

对于利润端的疲软表现,立达信在财报及投资者交流中将原因归结于外部环境与内部经营的双重压力:一方面,美国对等关税政策扰动、市场需求增长乏力与行业竞争加剧,共同导致部分产品毛利率下滑;另一方面,公司自身存货管理承压,本期计提资产减值金额达8623.37万元,较去年同期暴增245.92%,进一步侵蚀利润。内外因素叠加,使得毛利减少与资产减值成为拖累业绩的关键变量。

值得关注的是,截至报告期末,公司存货余额仍高达12.15亿元,较去年同期增长34.59%,增速超营收增长。且存货周转天数同比拉长13.29天,这不仅占用运营资金,还可能增加存货减值风险。与此同时,公司应收账款及应收票据虽同比下降2.3%至13.59亿元,但规模仍然庞大。

在此背景下,立达信的现金流状况也亮起红灯。数据显示,报告期内,经营性现金流净额为366.5万元,同比暴跌96.16%。公司解释称,主要系年初至报告期末购买商品及接受劳务支付的现金、支付的税费同比增加较大所致。

“双主业”失衡,自主品牌突围难

立达信当前的经营现状并非一日之寒。东方财富可查数据显示,公司主营业务表现持续波动,扣非净利润呈现出“增一年,减一年”的交替态势,缺乏持续成长的稳定性。以2022年-2024年为例,公司扣非净利润分别为5.17亿元、2.79亿元、3.6亿元,同比增幅分别是146.67%、-45.95%和28.83%,起伏显著。

市场分析认为,这种周期性波动的根源,深植于其未能真正落地的“品牌与代工双主业”战略。

公开资料显示,立达信是一家起家于LED照明出口代工的企业。经过20多年的发展,公司已和众多国际知名的渠道厂商和品牌厂商形成了长期稳定的合作关系,其中包括家得宝(The Home Depot)、宜家(IKEA)和亚马逊(Amazon)等全球知名企业。

截至目前,海外代工业务依然是公司绝对的营收支柱。2024年财报显示,代工业务贡献了85.46%的营业收入,但其毛利率为27.6%,同比下降1.6个百分点。

然而,代工模式天生带有“天花板”低、毛利率薄、议价能力弱的属性,其业绩深受国际贸易环境、上游原材料价格和下游大客户订单波动的影响。2024年财报显示,出口代工业务贡献约84%的营业收入,但其毛利率为27.6%,同比下降1.6个百分点。

据了解,为突破瓶颈,立达信早在2014年便萌发了培育自主品牌的意识,逐步建立“立达信”主品牌和“海德信”专业品牌的矩阵,寄望于形成“代工保规模,品牌创利润”的理想格局。2021年,公司上市时明确“品牌代工双主业”战略,自主品牌建设进入加速期。

证券之星注意到,经过长达数年的投入与培育,其自主品牌业务的毛利率虽高于ODM业务,但始终难以突破规模瓶颈。2024年财报显示,自主品牌毛利率40.25%,但营收规模为9.12亿元,且同比下降6.65%,占比当期营收比重为13.4%。

业内分析认为,尽管照明行业整体集中度不高,但在消费者心智层面已形成难以逾越的壁垒。以欧普照明为代表的头部品牌凭借多年深耕与高投入,建立了稳固的品牌认知与全国性渠道网络,其销售费用率长期保持在18%以上。相比之下,立达信在自主品牌推广上投入谨慎,在渠道碎片化、品牌认知固化的市场环境中,其试图以低成本打开C端市场,面临极高的突围门槛。

行业智能化加速,研发投入逆势“缩水”

在立达信面临的诸多问题中,最让市场感到不安的,是其研发投入的同比下滑。

当前,智能照明行业正处在与物联网、人工智能、大数据深度融合的关键转型期,技术创新是驱动成长、构建护城河的核心动力。立达信自身也将IoT(物联网)业务作为重点战略方向。然而,该业务板块近两年表现持续承压:2024年,IoT业务实现营收17.11亿元,同比下降8.07%,在当期总营收中的占比为25.14%,增长势头明显放缓。

正是在亟需通过技术突破打开新局面的背景下,立达信研发费用却不增反降。财务数据显示,2025年前三季度,公司研发费用为2.39亿元,同比减少18.64%;研发费用占营业收入比例为4.83%。

对此,立达信在投资者关系交流会上解释称,公司结合业务布局调整的同时,优化研发基地布局,减少了研发场地租赁费用。更重要的是聚焦资源,进一步优化研发效率,精细化管理研发全过程,把资源聚焦在更有价值的开发活动上。

当行业向智能化加速转型,当品牌与研发成为竞争的关键变量,立达信能否摆脱对代工模式的过度依赖,走出“增收不增利”,这或许将成为影响其战略转型成败的关键变量。(本文首发证券之星 作者|夏峰琳)

本文来源:财富导航网

本文地址:https://sintedes.com/post/40139.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!