在全球能源结构加速转型的背景下,光伏电池行业作为清洁能源产业链的核心环节,正经历技术迭代、产能重构与市场格局重塑的多重变革。

图片来源于网络,如有侵权,请联系删除

本文基于中研普华产业研究院的权威数据模型,结合2020-2024年行业动态及2025年最新趋势,从市场规模、技术路线、竞争格局、政策环境等维度展开深度分析,并提炼未来五年的投资战略方向与风险预警,为产业参与者提供决策参考。

一、行业现状:市场规模持续扩张,技术迭代加速

1. 全球与中国市场规模增长对比

根据中研普华产业研究院数据预测显示,2020年至2024年,全球光伏电池出货量从148.7 GW跃升至605.4 GW,复合增长率达42%,中国贡献了全球70%以上的产能。

同期,中国晶体硅光伏电池市场规模从1550亿元增长至2200亿元,年均增速12.8%。预计至2025年,全球光伏电池市场规模将突破800 GW,中国占比仍将维持65%以上。

2. 技术效率与成本双突破

主流技术路线中,N型TOPCon电池量产平均效率从2020年的22.5%提升至2025年的26.2%,HJT电池实验室效率突破26.8%,钙钛矿/晶硅叠层电池效率达33.7%。

与此同时,非硅成本从2015年的0.8元/W降至2024年的0.28元/W,降幅达65%,驱动光伏发电平价时代全面到来。

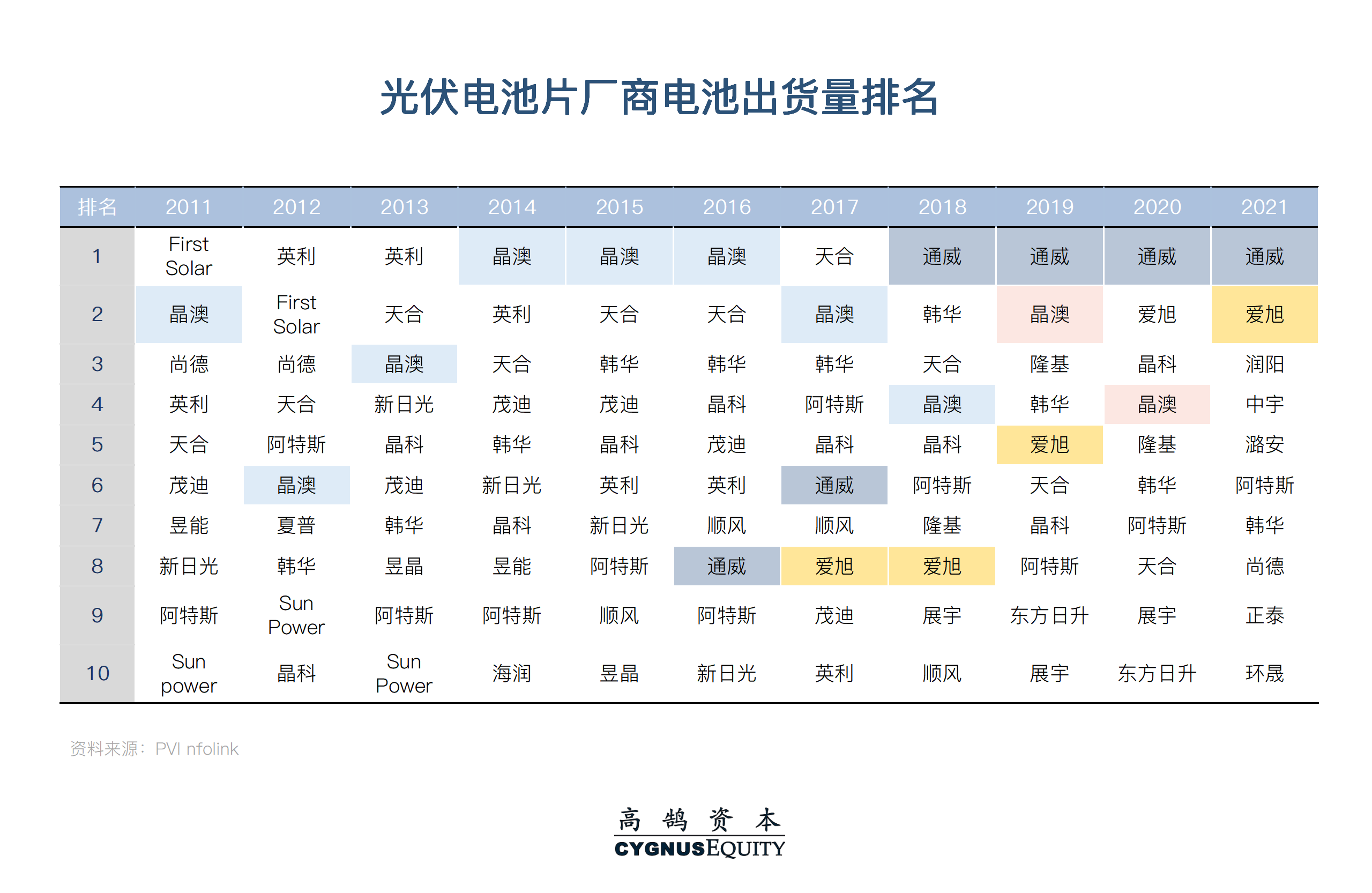

二、竞争格局:头部效应凸显,区域集群分化

1. 市场集中度提升

2024年光伏电池行业CR5(前五企业市占率)达68%,较2020年提升16个百分点。隆基绿能、通威股份、晶科能源三家企业占据35%的市场份额,其一体化产能布局(硅料-电池片-组件)显著降低边际成本,单瓦成本较中小企业低0.1-0.2元。

2. 区域竞争“哑铃型”特征

东部沿海地区(江苏、浙江)依托技术研发优势,主导HJT、钙钛矿等前沿技术;中西部地区(内蒙古、云南)凭借低电价(0.25元/度)和政策扶持,形成300 GW级产业集群。2025年,中西部产能占比预计从2020年的30%提升至45%。

1. TOPCon:兼容性优势巩固主流地位

2025年TOPCon产能占比预计达58%,其核心优势在于兼容PERC产线改造(改造成本0.8亿元/GW)。中研普华数据显示,TOPCon组件在集中式电站中标份额突破70%,单瓦溢价0.05元。

2. HJT:双面发电与BIPV场景突围

HJT电池双面率超85%,在分布式光伏和建筑一体化(BIPV)领域渗透率提升至35%,组件溢价达23%。随着设备投资强度降至3.2亿元/GW(较2020年下降40%),2025年HJT产能有望突破120 GW。

3. 钙钛矿:实验室到量产的临界点

钙钛矿/晶硅叠层电池实验室效率突破33.7%,中试线产能达250 MW。预计2030年量产成本降至0.8元/W,形成1800亿元技改设备市场,但短期内面临稳定性与工艺成熟度挑战。

四、投资战略:聚焦三大创新维度与风险对冲

1. 技术创新红利赛道

材料替代:银浆耗量通过多主栅技术降至80mg/片,铜电镀技术催生120亿元新材料市场。

设备升级:激光转印设备(降银30%)、链式退火设备(提效0.8%)形成50亿元级专用设备需求。

应用场景:BIPV市场年增速45%,2025年幕墙领域渗透率突破25%。

2. 风险预警与应对策略

产能过剩风险:PERC产线关停规模或达120 GW,需关注多晶硅料价格(跌破4万元/吨)对二三线企业现金流冲击。

国际贸易壁垒:美国《光伏供应链溯源法案》要求2027年前完成供应链去疆化,合规成本增加15%;欧盟碳边境税(CBAM)推高出口成本8-12%。

技术迭代风险:技术周期缩短至18个月,企业需动态平衡研发投入与产能折旧压力。

五、政策与资本:双向驱动下的生态重构

1. 国内政策红利释放

财政部2025年光伏发电补贴预算达328亿元,重点支持西部大型基地项目。各省分布式光伏补贴推动工商业屋顶装机量年增25%以上。

2. 资本市场的技术溢价

N型TOPCon量产企业PE估值达25-30倍,显著高于PERC企业的15-18倍。2024年行业并购金额420亿元,标的集中于银浆耗材(31%)、智能运维(24%)等细分领域。

2025年光伏电池行业将呈现“技术双轨制、市场哑铃型、投资生态化”的特征。短期看,TOPCon与HJT的技术路线竞争、产能出清进度、国际贸易政策是核心变量;长期看,钙钛矿技术突破与绿电-储能-氢能协同模式将重塑行业格局。

中研普华建议投资者优先布局技术领先的一体化龙头(隆基、通威)、细分设备龙头(激光转印、铜电镀),并关注东南亚、中东等海外增量市场的本土化产能机会。

若需获取《N型技术商业化路径与成模型》等深度报告,可联系中研普华客服。本研究院基于1000+企业调研数据与AI动态模型,持续追踪行业技术、政策与资本动向,助力投资者把握确定性机遇。